Sytuacja na rynku kredytów hipotecznych w ostatnim czasie jest mocno zróżnicowana. Komisja Nadzoru Finansowego stawia na kolejne rekomendacje, które wpływają nie tylko na oferty i funkcjonowania instytucji bankowych, ale również na plany przyszłych kredytobiorców. Obecnie wkład własny na poziomie 20% to standard – jednak wciąż pojawiają się konkurencyjne propozycje banków o kredycie hipotecznym z 10% wkładem własnym. Czy to możliwe? Sprawdź na czym polega ta wyjątkowo atrakcyjna oferta.

Wkład własny kredytu hipotecznego – zasady funkcjonowania

Zacznijmy może od krótkiego wyjaśnienia, czym właściwie jest wkład własny? Otóż, najprościej mówiąc, jest to udział kredytobiorcy w ostatecznym finansowaniu kredytu hipotecznego na zakup nieruchomości. Jest to Twój wkład przy udzieleniu pożyczki z banku, który stanowi jednocześnie zabezpieczenie dla instytucji finansowej.

W 2017 roku KNF ogłosiło kolejną rekomendację w sprawie udzielania przez banki kredytów hipotecznych, w tym założyła minimalny wkład własny w wysokości 20%. Oznacza to, że wskaźnik LtV powinien wynosić 80% – pewnie zastanawiasz się, co dokładnie oznacza ten indeks?

Wskaźnik LtV (ang. Loan to Value, „pożyczka od wartości”) pozwala obliczyć i tym samym przyznać kredyt hipoteczny, gdzie jego wartość oznacza zabezpieczenie dla banku, a dla kredytobiorcy wyznacza wysokość jego rat. Zakładając, że wskaźnik LtV wynosi 80%, bank finansuje 80% kredytu hipotecznego, a kredytobiorca pokrywa pozostałą część 20%. Im wyższa jest wartość wskaźnika, tym mamy do opłacenia większe raty kredytu.

Nas jednak w tym momencie interesuje wskaźnik LtV na poziomie 90%, co oznacza dla kredytobiorcy wkład własny w wysokości 10%.

Kredyt hipoteczny z 10% wkładem własnym – czy to możliwe?

Taka oferta brzmi rzeczywiście obiecująco, prawda? Jednak wszędzie trzeba spodziewać się tzw. „haczyka”, o czym doskonale wiedzą nasi Eksperci Finansowi Fin2. Kredyt hipoteczny z 10% wkładem własnym niestety nie jest wyjątkiem i również będzie wymagał od nas zobowiązania finansowego, ale w nieco innej formie. O co dokładnie chodzi?

Mianowicie KNF zarekomendowała, aby wskaźnik LtV wynosił 80%, a więc wkład własny wynosiłby minimum 20%. Jednak niektóre banki oferują swój wkład finansowy w wysokości 90%, a Ty jedynie miałbyś dołożyć do tego 10% wkładu własnego. Jednak te brakujące środki 10% trzeba będzie uzupełnić w inny sposób, a nie mogą one pochodzić z pożyczki pozabankowej czy kredytu gotówkowego. Możesz przykładowo pokryć tą różnicę finansową poprzez:

- Fundusz Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE) lub Fundusz Indywidualnego Konta Emerytalnego;

- zastaw papierów wartościowych;

- zastaw w postaci domu, mieszkania, działki nie obciążonej hipoteką;

- darowiznę w gotówce lub nieruchomości od bliskich;

- nieruchomość należącą do osób trzecich, które trzeba również dołączyć do kredytu;

- dokupienie ubezpieczenia w wysokości brakujących 10%.

Przykład

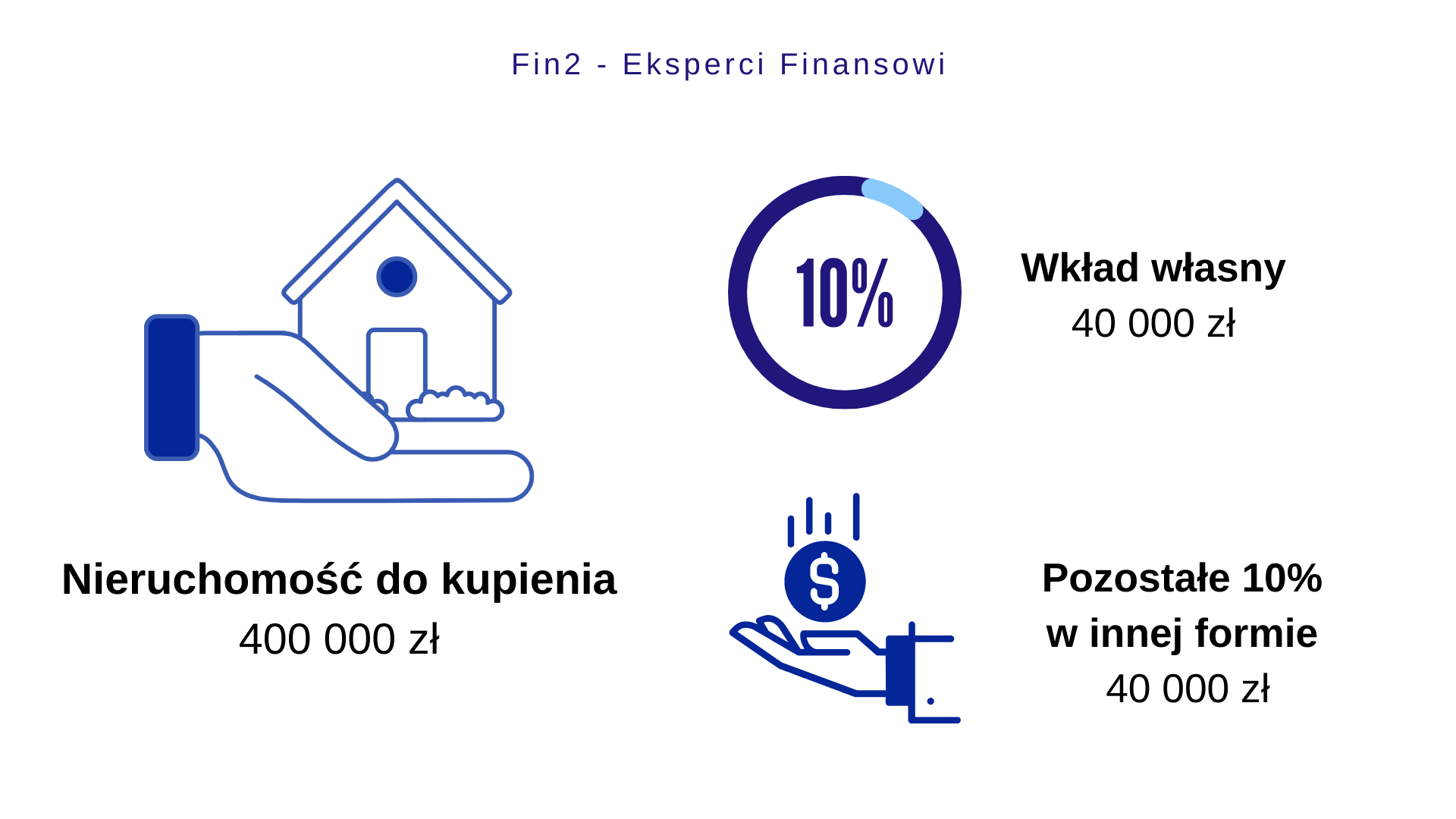

Posiadasz już wypatrzoną działkę za 400 000 zł, a my znaleźliśmy dla Ciebie ofertę kredytu hipotecznego z minimalnym wkładem własnym 10%. Potrzebujesz zatem 40 000 zł oszczędności na wpłatę własną, a kolejne 40 000 zł możesz przykładowo zabezpieczyć w formie papierów wartościowych lub funduszy emerytalnych. Tak wygląda w rzeczywistości oferta kredytu z 10% wkładem własnym.

Jakie są warunki przyznania kredytu hipotecznego z 10% wkładem własnym?

Nie każdy może się ubiegać o kredyt hipoteczny w takiej postacie z jednej prostej przyczyny – podstawą otrzymania pozytywnej decyzji jest określenie bardzo dobrej zdolności kredytowej. W takim wypadku musisz posiadać stabilną sytuację zawodową, wysokie zarobki oraz nieskazitelną historię kredytową, aby bank zgodził się „zaryzykować” i przyznać Ci mniejszy wkład własny.

Z perspektywy instytucji finansowej jest to niebezpieczne ofertowanie dla osób z niższą zdolnością kredytową, ponieważ w sytuacji wzrostu stóp procentowych czy innych czynników zewnętrznych, kredytobiorca nie będzie w stanie spłacać zaciągniętych zobowiązań.

Na dzień dzisiejszy możemy wymienić 7 banków, które posiadają w swojej ofercie kredyt hipoteczny z 10% wkładem własnym:

- Alior Bank

- Santander Bank Polska – placówki w niektórych miastach;

- PKO Bank Polski

- Bank Pekao S.A.

- mBank

- Bank Millennium

- Bank Polskiej Spółdzielczości

Czy warto decydować się na kredyt hipoteczny z 10% wkładem własnym?

Można wymienić wiele argumentów za i przeciw, decyzja w tym wypadku należy głównie do Ciebie. Z pewnością oferta kredytu hipotecznego z 10% wkładem własnym będzie korzystna dla osób z niewielkimi oszczędnościami. Jednak w ostateczności będą zmuszeniu do dopłacenia pozostałych 10% – tylko w innej formie. Przy określeniu dobrej zdolności kredytowej, praktycznie nie musisz się o nic martwić i możesz szybko przejść do realizacji swoich marzeń o własnych czterech kątach.

Z drugiej strony takie oferty posiadają często dłuższy okres kredytowania, a także wyższe raty kredytu hipotecznego, co również wpłynie na Twój planowany domowy budżet. Najlepszym rozwiązaniem byłoby umówienie się na bezpłatne spotkanie z naszym Ekspertem Finansowym Fin2, który wskaże nie tylko najtańsze oferty kredytów hipotecznych, ale przede wszystkim najkorzystniejsze propozycje dla Ciebie, biorąc pod uwagę wszelkie okoliczności.